주요서비스

주요서비스 추천태그

추천태그| 대출 대상 |

|

||||

|---|---|---|---|---|---|

| 대출 한도 |

감정가의 최고 70% 까지 (담보물소재지, 대출금액, 고객신용, 소득 등에 따라 차등적용) | ||||

| 대출 기간 |

15년, 20년, 30년, 35년, 40년 | ||||

| 대출 금리 |

· 연 4.78% ~ 6.50% (2025.12월 기준) | ||||

| 상환 방법 |

|

||||

| 중도 상환 수수료 |

※ 잔존일수(중도상환수수료 부과기간 - 사용일수)에 따라 잔존만기별로 일할 계산 - 중도상환수수료 부과기간은 3년 동일 적용 |

||||

| 부대 비용 |

|

||||

| 구비 서류 |

신분증, 인감도장, 인감증명서, 주민등록등본, 가족관계증명서, 본인통장, 등기권리증, 소득확인서류 등 | ||||

| 금리 인하 요구권 |

|

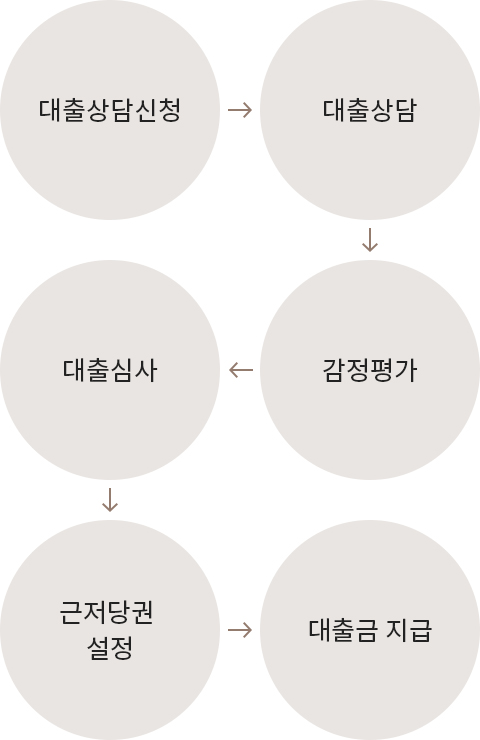

인터넷 신청 : ‘대출 > 담보대출 >

주택담보대출 : 홈드림 모기지론’ 상품

준법감시인 확인필 LS 25-01-005 (2025.1.7~2026.1.6) 제작관리 : 융자Digital사업부