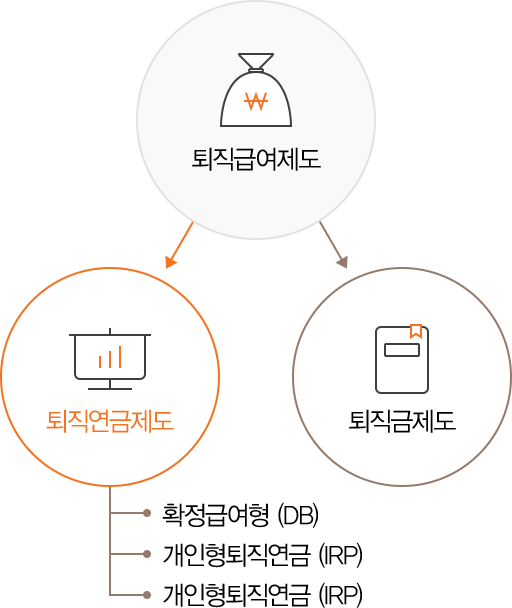

퇴직연금제도는 근로자들의 노후 소득보장과 생활안정을 위해 근로자 재직기간 중 사용자(기업)가 퇴직급여 지급 재원을 금융회사에 적립하고, 이 재원을 사용자(기업) 또는 근로자가 운용하여 근로자 퇴직 시 연금 또는 일시금으로 지급하는 제도입니다.

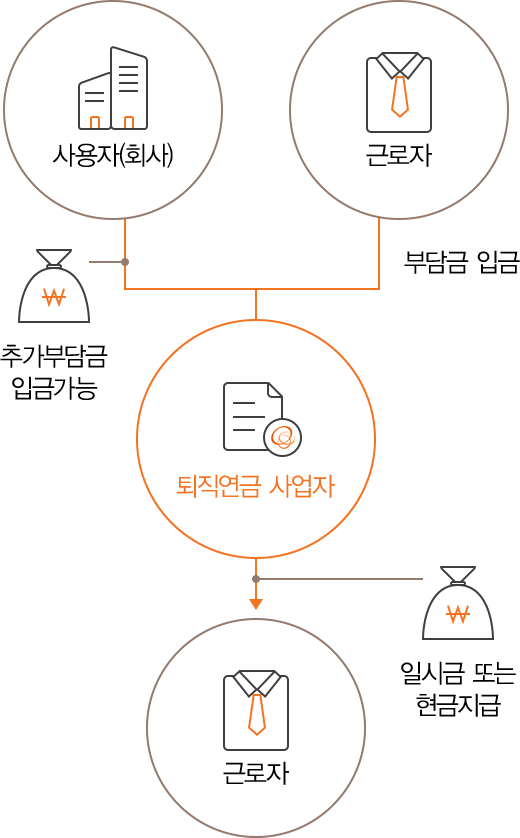

퇴직급여를 꼬박꼬박 금융회사에 적립합니다.

근로자는 퇴사 후 퇴직급여가 체불될 염려 없이 안전하게 받고 사용자는 부담금 납입분에 대해서 법인세(사업소득세) 절감 등을 통해 재무건전성 향상이 가능 합니다.

※ 퇴직연금 사외적립분 전액에 대하여 손비 인정, 운용수익 비과세

퇴직급여를 직접 운용 가능합니다.

사용자는 확정급여형 운용수익으로 퇴직급여 지급 부담을 낮추고, 근로자는 확정기여형 운용수익으로 퇴직급여 수준을 높일 수 있습니다.

근로자는 퇴직연금 받을 때까지 매년 운용수익에 대한 세금을 면제받습니다.

퇴직급여, 연금 VS 일시금 선택 수령이 가능 합니다

회사를 옮기더라도 개인형 퇴직연금제도를 통해 퇴직 급여를 계속 적립하여, 55세 이후 일시금이나 연금으로 다양한 노후설계가 가능합니다.

변화하는 임금체계에 적합한 제도입니다.

퇴직금제도의 경우 최종 임금을 기준으로 퇴직금여 액이 정해지므로 유연성이 떨어집니다.

확정기여형 퇴직연금의 경우 매년 임금 총액의 1/12이상 금액을 적립, 연봉제 성과금제등 임금체계의 변화에 먖추어퇴직금여 수준이 변화하므로 유연한대응이 가능합니다.