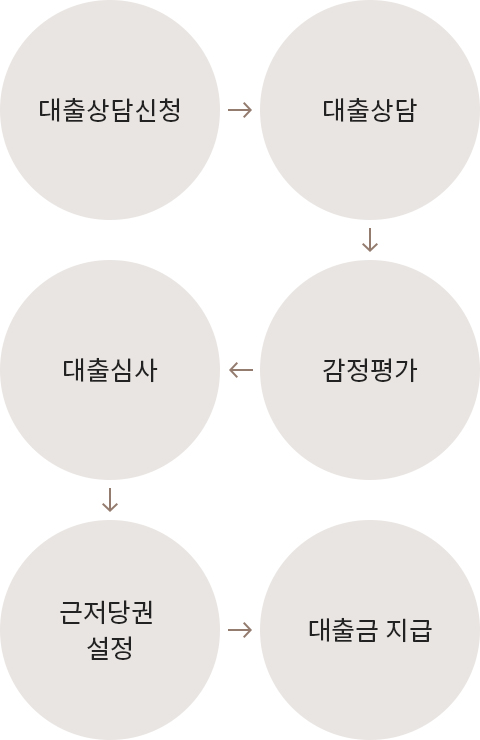

| 대출대상 |

비주거용 부동산(상가, 근린시설, 나대지 등)을 담보로 제공하는 개인 또는 개인사업자 |

| 대출한도 |

감정가의 최고 70% 까지 (담보의 종류 · 소재지역, 고객의 신용 · 소득 등에 따라 차등) |

| 대출기간 |

3년 |

한도거래

기간 |

3년(단, 대출신청금액이 대출가능금액 대비 90%초과 시 한도거래 불가) |

| 대출금리 |

· 연 6.22% ~ 7.07% (2023.11월 기준)

|

| 상환방법 |

- -만기일시상환(단, 대출신청금액이 대출가능금액 대비 90% 초과시 불가)

- -원금의 10% 매월 균등분할상환, 만기 시 90% 상환

- -1년 거치 후 원금의 10% 매월 균등분할상환, 만기 시 90% 상환

|

중도상환

수수료 |

- -한도거래 : 최초 한도금액 대비 50%까지 면제. 50%이하로 상환될 경우 50%이하 상환금액의 4%이내

- -개별거래 : 상환금액의 2%이내

- -만료일까지의 잔존일수를 감안하여 일할 계산

|

| 구비서류 |

신분증, 인감도장, 인감증명서, 주민등록등본, 본인통장, 등기권리증, 토지이용계획확인서 등 |

금리인하

요구권 |

- -행사시기: 대출실행일로부터 5개월 경과

- -행사요건:

-

- 소득이 증가(취업, 승진, 전문자격 취득 등)하였거나, 재산증가 등 개인의 재무 상태가 개선된 것으로 판단되는 경우

· 소득이나 재산의 증가는 대출감소, 연체해소, 금융자산 증가에 영향을 주어 보험회사 내부신용등급 개선에 긍정적 영향을 줄 수 있습니다.

-

- CB사 신용평점 상승, 부채감소 등 신용등급이 상승하거나 기타 본인의 신용도가 상승하였다고 판단되는 경우

· 보험회사는 CB사의 신용평점 그 자체 또는 신용평점 산출에 활용된 정보를 신용평가시 주로 활용하므로 CB사 신용평점 상승이 있는 경우 보험회사 내부신용등급도 개선될 가능성이 있습니다.

-

- 월납보험료 및 유지기간에 따른 보험가입자 우수고객 선정 등

· 보험회사는 차주의 재산·신용정보 수집에 한계가 있으므로, 당사와의 거래내역 등을 내부신용등급 산출시 활용합니다.

-

-증빙서류: 재직증명서, 원천징수영수증 등 행사요건 증빙가능 서류

단, 서류심사 시 심사결과에 따라 금리인하가 불가할 수 있습니다.

|

주요서비스

주요서비스 추천태그

추천태그